17.4° Constanța

17.4° Constanța Impozite mai mici cu 40-85% față de 2015 pentru constănțeni

Impozite mai mici cu 40-85% față de 2015 pentru constănțeni

Facebook Twitter Whatsapp Linkedin Pinterest

Serviciul Public de Impozite și Taxe Constanṭa informează constănțenii, persoane fizice și persoane juridice care dețin in proprietate clădiri rezidențiale, nerezidențiale și mixte, că impozitele ṣi taxele locale datorate în anul fiscal 2016 nu se majorează faţă de anul 2015 și mai mult decât atât, "vă vom demonstra în cele de mai jos, prin câteva simulări de calcul, că acestea se diminuează cu 45-50% în cazul persoanelor fizice rezidențiale, cu 85% în cazul persoanelor juridice rezidențiale și cu 40% în cazul persoanelor fizice nerezidențiale și mixte", potrivit Spit.

I. Simulare mod de calcul al impozitelor/taxelor pe care le datorează un contribuabil persoană fizică/juridică pentru o clădire rezidențială (locuință) în anul 2016:

Ex: Calcul efectuat pentru un apartament de 2 camere proprietarea unei personae fizice cu destinație rezidențială având suprafața utilă de 50 mp, teren aferent în suprafaṭă indiviză de 15 mp, în care locuiesc 3 persoane, în funcție de zona unde este situată clădirea (A, B, C, D):

Ex: Calcul efectuat pentru un apartament de 2 camere proprietarea unei personae fizice cu destinație rezidențială având suprafața utilă de 50 mp, teren aferent în suprafaṭă indiviză de 15 mp, deținut de o persoană juridică rezidențial:

Și în cazul celorlalți proprietari, persoane fizice/juridice care dețin imobile rezidențiale -apartamente compuse din 2, 3, 4 camere sau case, modalitatea de calcul va fi similară exemplului de mai sus, și pe cale de consecință vor avea o diminuare față de 2015.

În aceste situații, se află 97,2% din cei 321.000 de contribuabili persoane fizice proprietari de clădiri rezidențiale (locuință) și numai 9000, respectiv 2,8% din acest număr, reprezintă contribuabili persoane fizice care dețin imobile cu destinație nerezidențială sau mixtă.

II. Din totalul de 9000 persoane fizice care dețin imobile cu destinație nerezidențială sau mixtă, din analiza datelor existente în evidențele fiscale la data de 31.12.2015, rezultă că aproximativ 3500 de persoane fizice desfășoară activități economice, 500 de persoane fizice desfășoară activități economice din profesii liberale (notari, executori judecătorești, avocați, medici – cabinete medicale, experți contabili ș.a) și 5000 de contribuabili au declarate sedii de firmă unde nu decontează cheltuieli cu utilitățile și nu desfășoară activități economice.

Aceștia din urmă, cei 5000 de contribuabili, vor plăti impozit ca persoane fizice deținătoare de clădiri rezidențiale conform exemplului de la punctul I.

Ceilalți 4000 de contribuabili, deși vor plăti impozitul calculat la aceeași cotă de 1,5% ca persoanele juridice deținătoare de clădiri nerezidențiale sau mixte, vor avea sume calculate mai mici decât aceștia din urmă, cu aproximativ 40%.

Cota de impozitare aplicată pentru clădirile nerezidențiale este identică indiferent dacă imobilul este deținut de o persoană fizică sau de o persoană juridică, instiuirea fiind făcută conform Legii nr. 227/2015 privind Codul fiscal, și măcar din egalitatea acestei cote de impozitare, contribuabilii persoane fizice și juridice care dețin clădiri nerezidențiale sau mixte să aibă același tratament fiscal în pofida faptului că obligația fiscală finală diferă substanțial.

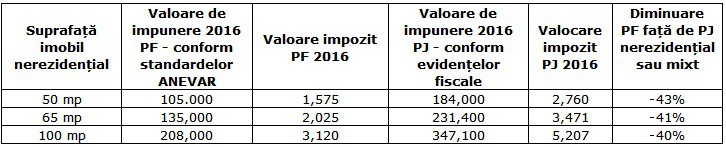

Ex: Calcul efectuat pentru o clădire nerezidențială cu elemente similare având suprafața utilă cuprinsă între 50 și 100 mp, deținut de o persoană fizică și o persoană juridică, în anul 2016, prin aplicarea cotei de 1,5% la valoarea de impunere.

"Datele menționate în tabelul anterior sunt preluate din evidențele fiscale, iar pentru valoarea impozabilă a clădirilor deținute de persoanele fizice a fost aproximată având în vedere ghidul GEV 500 aprobat de ANEVAR în luna decembrie 2015, ghid obligatoriu pentru toți evaluatorii autorizați care vor efectua evaluări în vederea determinării valorii de impozitare pentru clădirile nerezidențiale și cele cu destinație mixtă.

Precizăm faptul că potrivit standardelor ANEVAR, valoarea impozabilă a clădirii se raportează la valoarea obținută prin metoda costului menționată într-un raport de evaluare întocmit de un evaluator autorizat (art. 460 alin. (5) din Legea nr. 227/2015).

Nivelurile de impozitare au fost stabilite astfel încât sarcina fiscală a fiecărui contribuabil să reflecte mărimea proprietăților acestuia, și să asigure un nivel similar al veniturilor bugetare de la un exercițiu bugetar la altul", se mai arată în comunicatul de presă al Spit.

Legea 190 din 2018, la articolul 7, menţionează că activitatea jurnalistică este exonerată de la unele prevederi ale Regulamentului GDPR, dacă se păstrează un echilibru între libertatea de exprimare şi protecţia datelor cu caracter personal.