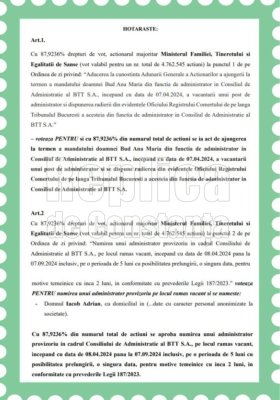

22.4° Constanب›a

22.4° Constanب›a Ordonanإ£a pentru impozitarea bacإںiإںului, publicatؤƒ أ®n Monitor. Ce amenzi أ®i aإںteaptؤƒ pe cei care nu dau bon

Ordonanإ£a pentru impozitarea bacإںiإںului, publicatؤƒ أ®n Monitor. Ce amenzi أ®i aإںteaptؤƒ pe cei care nu dau bon

Facebook Twitter Whatsapp Linkedin PinterestOrdonanإ£a de Urgenإ£ؤƒ prin care se impoziteazؤƒ bacإںiإںul إںi sunt stabilite normele de أ®nchidere a unor firme gؤƒsite cu nereguli de cؤƒtre ANAF a fost publicatؤƒ أ®n Monitorul Oficial.

أژn 10 zile, Fiscul va publica modelul registrului أ®n care se trec banii personali ai vأ¢nzؤƒtorilor, la أ®nceputul zilei de lucru. Bacب™iب™ul se justificؤƒ prin datele أ®nscrise أ®n casele de marcat electronice fiscale ب™i se evidenب›iazؤƒ pe un bon fiscal distinct.

Operatorii economici pot decide, printr-un regulament de ordine interioarؤƒ, dacؤƒ veniturile provenite din bacب™iب™uri rؤƒmأ¢n la dispoziب›ia firmei sau constituie o sursؤƒ de alte venituri ale salariaب›ilor.

أژn 10 zile, Fiscul va publica modelul registrului أ®n care se trec banii personali ai vأ¢nzؤƒtorilor, la أ®nceputul zilei de lucru. Bacب™iب™ul se justificؤƒ prin datele أ®nscrise أ®n casele de marcat electronice fiscale ب™i se evidenب›iazؤƒ pe un bon fiscal distinct.

Operatorii economici pot decide, printr-un regulament de ordine interioarؤƒ, dacؤƒ veniturile provenite din bacب™iب™uri rؤƒmأ¢n la dispoziب›ia firmei sau constituie o sursؤƒ de alte venituri ale salariaب›ilor.

Ordonaب›a de Urgenب›ؤƒ 8/2015 dؤƒ ب™i definiب›ia bacب™iب™ului: "Prin bacإںiإں se أ®nإ£elege orice sumؤƒ de bani oferitؤƒ أ®n mod voluntar de client, أ®n plus faإ£ؤƒ de contravaloarea bunurilor livrate sau a serviciilor prestate de cؤƒtre operatorii economici prevؤƒzuإ£i la art. 1 alin. (1), precum إںi restul dat de vأ¢nzؤƒtor clientului إںi nepreluat de acesta أ®n mod voluntar".

Ce amenzi pot primi firmele gؤƒsite cu nereguli

1. Daca suma nejustificata rezultata din savarsirea contraventiei este de pana la 300 lei inclusiv, dar nu mai mult de 3% inclusiv , din valoarea inregistrata in casa de marcat pana la ora controlului, ori la sfarsitul zilei, daca fapta a fost savarsita anterior datei controlului, fapta se sanctioneaza cu avertisment, fara aplicarea sanctiunii complementare.

2. Daca suma nejustificata rezultata din savarsirea contraventiei este de pana la 300 lei inclusiv, dar mai mare de 3% , din valoarea inregistrata in casa de marcat pana la ora controlului, ori la sfarsitul zilei, daca fapta a fost savarsita anterior datei controlului, fapta se sanctioneaza cu amenda de la 2.000 lei la 5.000 lei, fara aplicarea sanctiunii complementare.

3. Daca suma nejustificata rezultata din savarsirea contraventiei este cuprinsa intre 300 lei si 1.000 lei inclusiv, dar este mai mica de 3% inclusiv, din valoarea inregistrata in casa de marcat pana la ora controlului, ori la sfarsitul zilei, daca fapta a fost savarsita anterior datei controlului, fapta se sanctioneaza cu amenda de la 10.000 lei la 15.000 lei, fara aplicarea sanctiunii complementare.

4. Daca suma nejustificata rezultata din savarsirea contraventiei este cuprinsa intre 300 lei si 1.000 lei inclusiv, dar este mai mare de 3% din valoarea inregistrata in casa de marcat pana la ora controlului, ori la sfarsitul zilei, daca fapta a fost savarsita anterior datei controlului, fapta se sanctioneaza cu amenda de la 15.000 lei la 20.000 lei. De asemenea, se suspenda pentru 30 de zile activitatea operatorului economic pentru unitatea de vanzare la care s-a constatat contraventia, incepand cu cea de-a doua abatere constatata intr-un interval de 24 de luni.

5. Daca suma nejustificata rezultata din savarsirea contraventiei este mai mare de 1.000 lei, dar este mai mica de 3% inclusiv, din valoarea inregistrata in casa de marcat pana la ora controlului, ori la sfarsitul zilei, daca fapta a fost savarsita anterior datei controlului, fapta se sanctioneaza cu amenda de la 20.000 lei la 25.000 lei, fara aplicarea sanctiunii complementare.

6. Daca suma nejustificata rezultata din savarsirea contraventiei este mai mare de 1.000 lei si mai mare de 3%, din valoarea inregistrata in casa de marcat pana la ora controlului, ori la sfarsitul zilei, daca fapta a fost savarsita anterior datei controlului, fapta se sanctioneaza cu amenda de la 25.000 lei la 30.000 lei. De asemenea, se suspenda pentru 30 de zile activitatea operatorului economic pentru unitatea de vanzare la care s-a constatat contraventia, incepand cu cea de-a doua abatere constatata intr-un interval de 24 de luni, indiferent pentru care dintre situatiile prevazute mai sus a fost aplicata sanctiunea la prima abatere, in cadrul termenului de 24 de luni.

7. Pentru situatiile prevazute la punctele 4 si 6, daca operatorul economic achita atat amenda, cat si o suma egala cu de zece ori amenda aplicata, sanctiunea complementara (suspendarea pentru 30 de zile a activitatii operatorului economic pentru unitatea in care s-a constatat contraventia) inceteaza de drept in termen de 24 de ore de la prezentarea dovezii achitarii la organul constatator.

Dispozitiile referitoare la stabilirea si sanctionarea contraventiilor intra in vigoare la 10 zile de la data publicarii ordonantei de urgenta.

sursa: http://www.romaniatv.net

Legea 190 din 2018, la articolul 7, menإ£ioneazؤƒ cؤƒ activitatea jurnalisticؤƒ este exoneratؤƒ de la unele prevederi ale Regulamentului GDPR, dacؤƒ se pؤƒstreazؤƒ un echilibru أ®ntre libertatea de exprimare إںi protecإ£ia datelor cu caracter personal.

.jpeg_t.jpeg)